Hallo zusammen,

ich hänge momentan fest bei einem zweiseitigen zwei-Stichproben t-Test auf Daten, die ich als autoregressiven AR(1)-Prozess verstehe. Ansatz ist die Modifikation der effektiven Samplegröße, um nach Schätzung des ersten Taps (

) der Autokorrelationsfunktion eine korrekte Kompensation des t-Tests durchzuführen.

Um erstmal meinen Ansatz auf synthetischen Daten zu überprüfen, habe ich mit dem ein-Stichproben t-Test angefangen,

synthetische Datenpunkte x aus einem AR(1)-Prozess (mit einstellbarer Autokorrelation rho) und Gaußscher Innovation (mit einstellbarer Varianz) generiert und dann in einer Monte-Carlo-Simulation die Signifikanzlevel überprüft (z.B. bei 1000 Simulationen sollten bei

=0.05 dann im Mittel 50 falschpositiv sein). Die effektive Samplegröße habe ich dann mit verschiedenen Verfahren aus [Janke] und [DaleFortin] geschätzt, aber um das Problem hier zu vereinfachen können wir hier einfach mal ein perfektes Wissen des Autokorrelationsfaktors rho annehmen. Dann lässt sich mit [DaleFortin, S. 164, linke Spalte] die effektive Samplegröße

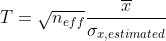

problemlos berechnen. Die t-Statistik lautet dann:

Und das Resultat signifikant / nicht signifikant des t-Tests wird ermittelt über:

> t^{-1}(1-\alpha/2, n))

(Freiheitsgradzahl hier

und nicht

)

Dies funktioniert auch gut, und das Modell konvergiert zu alpha falsch-positiven Simulationsrunden. Der Schritt auf den zwei-Stichproben t-Test gelingt mir jedoch nicht. Ich habe nun zwei AR(1)-Prozesse x1, x2 mit Autokorrelationsfaktoren

bzw.

und separat einstellbarer Varianz der Innovation. Dass die Schätzung der effektiven Samplegröße funktioniert, haben wir ja vorhin gesehen. Ich schätze also nun wie vorhin separat

und

für beide Stichproben mit Größen n1 und n2. Die t-Statistik lautet ja dann für den zwei-Stichproben-Test:

Freiheitsgrade

* \sigma_{x1,estimated}^2 + (n_2-1) * \sigma_{x2,estimated}^2 }}{F_{eff}})

}})

[DaleFortin, S. 164, rechte Spalte]

Resultat des t-Tests:

> t^{-1}(1-\alpha/2, F))

Dies führt jedoch trotz perfekter Kenntnis von

nicht zu einem korrekten Resultat in der Monte-Carlo-Simulation. Kann mir hier jemand weiterhelfen? Wie muss die finale t-Statistik aussehen?

Danke & viele Grüße!

[Janke]

https://www.physik.uni-leipzig.de/~jank ... 3_2002.pdf[DaleFortin]

http://labs.eeb.utoronto.ca/fortin/DaleFortin2002.pdf